人間、誰しも過去を振り返ります。投資の世界ではNGと言われていますが、私達が人間である以上、いくらNGと言われても、ついつい考えてしまいます。良くないと言われていることをやるのはストレスたまりますよね。それであれば、逆転の発想で、とことん思いに耽ってしまいましょう。

お題はジュニアNISA

さて、今回はジュニアNISAです。皆さんご存知の通り、株で得た利益には税金がかかります。

株を売った時の利益は、

上場株式等の売却益及び一般株式等の売却益それぞれに対し、20.315%(所得税及び復興特別所得税15.315%、住民税5%)の税率が適用されます。

出典:金融広報中央委員会|知るぽると

ちなみに、配当金をもらった時にも税金がかかります。

個人の配当金に対する税率は、20.315%(所得税・復興特別所得税15.315%、住民税5%)となります。 配当金は支払い時に源泉徴収されるため、原則、確定申告は不要です。

出典:野村證券|よくあるご質問

それでは私のケースをもとに、どれだけインパクトがあるのか、見てみましょう。

実績確認

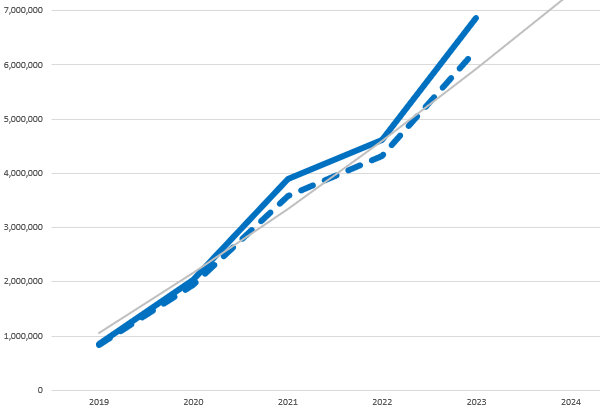

2019~2023年、つまり5年間毎年80万円を投資して来ました。その結果がどう花咲いているか確認します。今回は税引き後の値、つまり額面ではなく、本当に自分の手元にもらえる額を使います。私はジュニアNISA口座を使っているので、使わな勝った場合(総合口座の利用)を点線にしています。

- 目標としている年利7%運用の計画値(税引き後の値):グレー

- ジュニアNISAを使った実績値(税引き後の値):青の実線

- ジュニアNISAを使わなかった場合の実績値(税引き後の値):青の点線

読み解き

ポイントとなるのはこの3つです。

- 2023年末現在、ジュニアNISAを使った場合も使わなかった場合(総合口座利用)も、ともに計画値を上回っている。具体的にはジュニアNISAは約94万円のプラス!

- この年に至るまではどうであったかと言うと、ジュニアNISA口座を利用すると、年利7%を常に上回ることができているのに対し、総合口座を利用した場合は、年による上下はあるが平均して計画値と同等程度にとどまる。

- 手元に残るお金、つまり税引き後の金額は、ジュニアNISA口座と総合口座を比較すると、その差額は約58万円にもなる!!

「たられば」タイム

私はジュニアNISA口座を使っているので、今回はこうまとめます。

子どものジュニアNISA口座は一筋縄では行きません。前提として親が口座を持っていることが前提となることもあり、まずは自分が証券口座を作り、その後子どもの口座開設をするといった手順となります。マイナンバーカードのコピーを送付、証券会社のチェック、その後税務署の審査などなど、膨大な手間と長い長い待ち時間があります。この労を惜しまず、「あの時、そう、2019年に口座開設し、その後のコロナ禍で市場が大荒れしている間も、一心不乱に投資を続けていられたら」、今頃58万円が手に入っていたのに。

それではまた次回。